Версия для слабовидящих

Версия для слабовидящих

Ассоциация "Некоммерческое партнерство высшего образования "Санкт-Петербургский Национальный открытый Университет"

лицензия №2141 от 06.09.16

Версия для слабовидящих

Уважаемы подписчики и гости сайта!

Анонсируем программу семинара для главных бухгалтеров и бухгалтеров бюджетных, казенных и автономных учреждений по теме

Лектор Таланова И.Н. - специалист-консультант по бюджетному и налоговому учету, профессиональный аудитор.

Семинар актуален для главных бухгалтеров учреждений, бухгалтеров, сотрудников планово-экономического отделов.

На семинаре будут рассмотрены вопросы подготовки к годовой отчетности: - отражение результатов проведенной инвентаризации, списания дебиторской и кредиторской задолженности, - вопросы исправления ошибок в бухгалтерской (бюджетной) отчетности; нюансы заполнения отчетных форм.

Также будут рассмотрены вопросы по переходу на новые федеральные стандарты, которые вступят в силу с 2026 года!

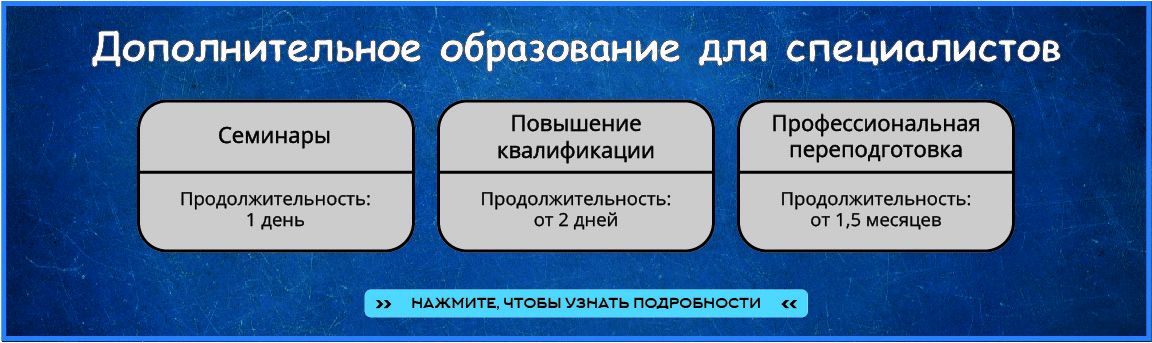

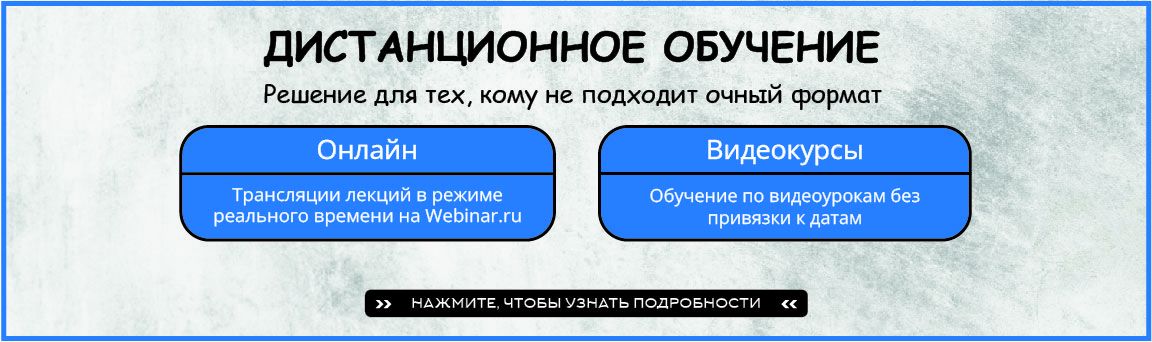

Возможнотакже обучение в режиме ОНЛАЙН (подключение к очной аудитории) или получение ВИДЕОЗАПИСИ семинара.

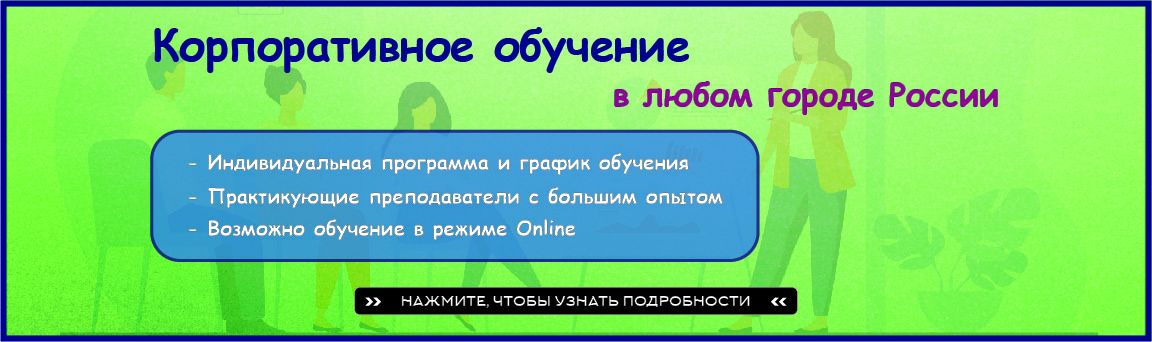

Возможно корпоративное обучение в Университете или на территории заказчика (индивидуальный график обучения, корректировка учебной программы с учетом пожеланий заказчика).

Скидка 5% на обучение по любой программе при вступлении в нашу группу ВКонтакте и(или) подписке на наш Telegram-канал.

В Университете действует накопительная система часов на получение Удостоверения о повышении квалификации (от 16 часов). Для получения Удостоверения необходимо принять участие минимум в 2-х семинарах в течение года.

Слушатели обеспечиваются комплектом нормативного материала.

В программе семинара учтены все изменения и дополнения в связи с принятием и введением в действие новых нормативных документов.

По окончании семинара: ответы на вопросы, индивидуальные консультации.

Подать заявку, задать вопрос:

8 (800) 200-09-70 Горячая линия (звонок по России бесплатно)

+7 (812) 430-14-01, 334-68-28, +7 (921) 930-20-81 (возможно звонить и писать сообщения в whatsapp и telegram)

Также напоминаем, что вы можете Календарный план на 2025 г. или воспользоваться Каталогом программ.

Программа семинара:

В программе:

Годовая отчетность в соответствии с Инструкциями №№ 33н, 191н

Состав и общие требования к годовой отчетности Стандарта «Представление отчетности»

Составление бухгалтерской отчетности на основании трех принципов: допущения имущественной обособленности, допущения непрерывности деятельности, допущения временной определенности фактов хозяйственной жизни

Соблюдение общих правил при составлении отчетности

Отражение результатов проведенной инвентаризации в бухгалтерском (бюджетном) учете и отчетности

Излишки, выявленные в ходе проведения инвентаризации, как правильно принять к учету

Недостачи имущества: списание с балансового учета, отражение расчетов по ущербу при наличии и отсутствии виновного лица

Налоговые последствия при отражении излишков и недостач в бухгалтерском учете

Как сверить дебиторскую и кредиторскую задолженность перед отчетностью

Проверка остатков на активных, пассивных, активно-пассивных счетах по нефинансовым, финансовым активам, обязательствам

Списываем кредиторскую и дебиторскую задолженность

Порядок списания задолженностей, нереальной к взысканию

Признание задолженностей сомнительной и безнадежной к взысканию, принятие решения о их списанию; порядок списания и отражение на забалансовом счете 04 «Сомнительная задолженность»

Порядок применения срока исковой давности

Процедура списания невостребованной задолженности с балансового учета и отражение на забалансовом счете 20

Правила списания задолженностей с забалансоввх счетов

Документальное оформления списания (восстановления) дебиторской, кредиторской задолженности

Применение Стандарта «Обесценение активов» при проведении инвентаризации

СГС «События после отчетной даты» и отражение этих событий в отчетности

Особенности отражения в учете и отчетности первичных учетных документов, поступивших в учреждение до и после даты представления отчетности

Порядок отражения событий, подтверждающих условия деятельности учреждения на отчетную дату

Правила отражения событий, указывающих на факты хозяйственной жизни, возникшие после отчетной даты

Исправление ошибок в бухгалтерском учете и отчетности

Составление Сведений об изменении остатков валюты баланса (ф.0503173, ф.0503773)

Отражение исправлений ошибок прошлых отчетных периодов, выявленных учреждением и контрольными органами

Применение Журнала операций по исправлению ошибок прошлых лет

Какие операции отражаются в межотчетный период

Оформление журнала операций межотчетного периода

Сложные вопросы при составлении отчетности

Порядок составления Отчета о движении денежных средств (ф.0503123, ф.0503723), расшифровка выбытий по статьям 290 – прочие расходы и 340 – приобретение товаров и материальных запасов

Отчет об исполнении бюджета (ф.0503127), отчет об исполнении ПФХД (ф.0503737), как отражаются в формах некассовые операции

Сведения по дебиторской и кредиторской задолженности учреждения (ф.0503169, ф.0503769)

Отражение долгосрочной и просроченной задолженности

Как отразить информацию по счетам: 401 40 – Доходы будущих периодов, 401 60 – резервы предстоящих расходов в составе кредиторской задолженности

Какие сведения о просроченной задолженности указываются в разделе 2 данных форм

Справки по консолидируемым расчетам (ф.0503125, ф.0503725), планируемые изменения в Справки

Особенности заполнения Отчета об обязательствах учреждения (ф.0503128, ф.0503738), как перенести обязательства следующих отчетных периодов на текущий год

Проверка данных, отраженных в ф.0503128, ф.0503169, ф.0503127 казенными учреждениями; ф.0503738, ф.0503769, ф.0503737 бюджетными и автономными учреждениями

Отчет о финансовых результатах (ф.0503121, ф.0503721). Какие нюансы учесть при заполнении форм

Закрытие счетов бюджетного (бухгалтерского) учета. Отражение информации в Справках по заключению счетов бухгалтерского учета (ф.0503110, ф.0503710). Формирование раздела 2 Справки

Баланс учреждения (ф.0503130, ф.0503730). Отражение внеоборотных активов, долгосрочных активов и обязательств (рекомендации Минфина РФ)

Пояснительная записка к балансу (ф.0503160, ф.0503760)

Таблицы, входящие в состав Пояснительной записки, какая информация в них отражается

5 разделов в Пояснительной записки, что необходимо отразить в текстовой части

Подготовка к переходу на новые стандарты бюджетного/бухгалтерского учета

Новые федеральные стандарты по бухгалтерскому учету для организаций государственного сектора

Приказ Минфина России от 30.08.2024 года № 121н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Единый план счетов …»

Минимально необходимые требования к бухгалтерскому учету по счетам ЕПС

Минимально необходимые требования к систематизации и обобщению информации об объектах бухгалтерского учета

Права главного бухгалтера

Порядок действий при изъятии документов уполномоченными органами

Порядок применения ЕПС бухгалтерского учета

Дорожная карта на 2025 год – подготовка работы бухгалтерии по переходу на новый ЕПС

Введение счетов аналитического учета

Как вводить дополнительные забалансовые счета

Сравнение счетов по приказу № 121н и по приказу 157н

Новые правила по учету объектов НФА (основных средств, материальных запасов), финансовых активов, обязательств

Случаи обязательного отражения объектов на счетах доходы будущих периодов (счет 401 40), расходов будущих периодов (счет 401 50), резервов предстоящих расходов (счет 401 60)

Применение плана счетов бюджетного учета для казенных учреждений (приказ № 132н), плана счетов бухгалтерского учета для бюджетных и автономных учреждений (приказ № 133н).

С уважением, АНП ВО "СПбНОУ"