Версия для слабовидящих

Ассоциация "Некоммерческое партнерство высшего образования "Санкт-Петербургский Национальный открытый Университет"

лицензия №2141 от 06.09.16

+7 (812) 430-14-01

+7 (800) 200-09-70

звонок по России бесплатно

›

Об Университете

Образовательные услуги

Лицензия

Образцы выдаваемых документов

Запись на обучение

Отзывы

Акции и скидки

Преподаватели

Партнеры

ВУЗ-партнер

Постоянные клиенты

Контакты

Задать вопрос

Заказать звонок

×

Задать вопрос

Фамилия

Имя *

Отчество

Ваш вопрос *

Электронная почта *

Телефон *

×

Заказать звонок

Фамилия

Имя *

Отчество

Телефон с кодом города *

Каталог программ

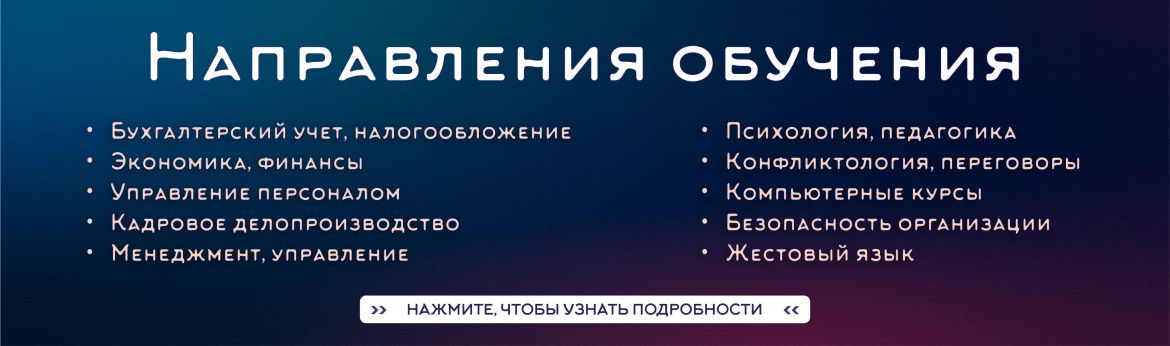

Курсы БУХГАЛТЕРСКИЙ УЧЕТ и НАЛОГООБЛОЖЕНИЕ

Курсы для ЭКОНОМИСТОВ

Курсы УПРАВЛЕНИЕ ПЕРСОНАЛОМ

Курсы КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО

Курсы ПРОЕКТИРОВАНИЕ СТРОИТЕЛЬСТВО ЭКСПЛУАТАЦИЯ

КОНФЛИКТОЛОГИЯ КОММУНИКАЦИЯ ПЕРЕГОВОРЫ

Обучение для ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Обучение АДМИНИСТРАТИВНО-ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

Курсы ИКТ

Курсы по ПСИХОЛОГИИ

Курсы ПОЛЬЗОВАТЕЛЬ ПК

Курсы для НАЧИНАЮЩИХ

Курсы МЕНЕДЖМЕНТА и БЕЗОПАСНОСТИ предприятия

Курс по ЭНЕРГОЭФФЕКТИВНОСТИ

Курсы по ПРОТИВОДЕЙСТВИЮ КОРРУПЦИИ

Обучение ЖЕСТОВОМУ ЯЗЫКУ

Обучение ГОСУДАРСТВЕННЫЕ ЗАКУПКИ

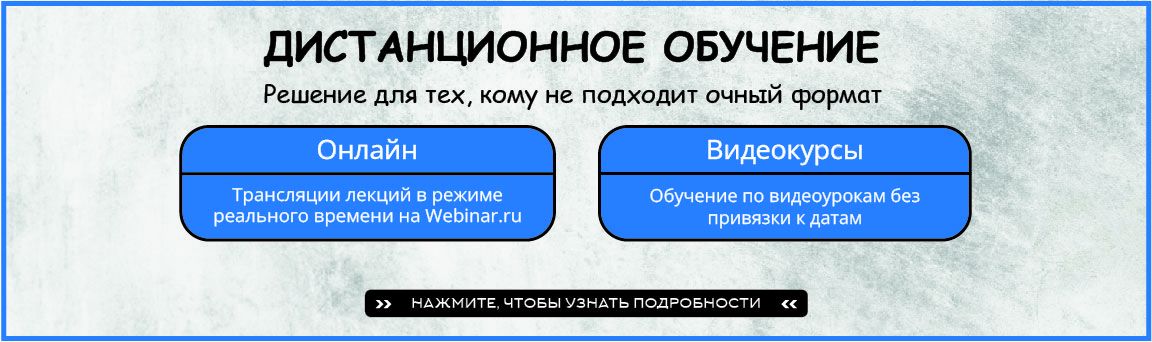

Видеокурсы

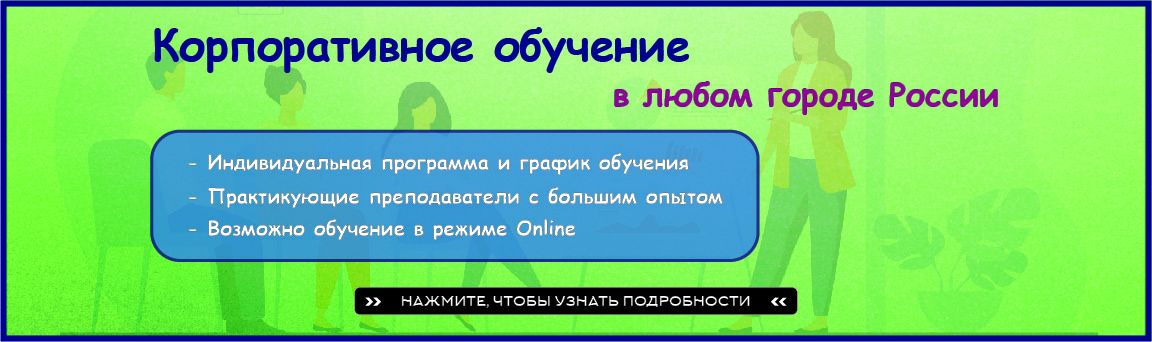

Корпоративное обучение

Online-обучение

Скачать календарный план

Подписаться на новости

Подписаться

Вступи в группу - получи скидку!

Об Университете

Образцы выдаваемых документов

Образовательные услуги

Лицензия

Запись на обучение

Отзывы

Акции и скидки

Преподаватели

Партнеры

ВУЗ-партнер

Постоянные клиенты

Контакты

Версия для слабовидящих

Версия для слабовидящих

Версия для слабовидящих

Версия для слабовидящих